O Banco Central (BC) e o Conselho Monetário Nacional (CMN) aprovaram as normas que regulamentam os procedimentos do Cadastro Positivo nessa segunda-feira (29). A Resolução nº 4.737 e a Circular nº 3.955 detalham o funcionamento do sistema e quais são as regras que devem ser seguidas, para registro junto ao BC, pelos gestores de bancos de dados que queiram receber informações de instituições financeiras com vistas à formação do Cadastro.

A resolução e a circular eram as normativas que faltavam para a plena vigência do Cadastro Positivo. A Lei que rege o novo sistema já estava em vigor desde o último dia 9 de julho, mas dependia da edição de regras complementares para o detalhamento do que devia ser observado. Na última quinta (25), então, foi editado e publicado o Decreto Presidencial 9.936, que trata das alterações relativas ao assunto. E nessa segunda, aprovou-se a resolução e a circular sobre o tema.

De acordo com as normas, para a obtenção do registro, serão exigidos dos gestores de bancos de dados o cumprimento de requerimentos mínimos previstos no decreto presidencial e a designação dos diretores responsáveis pela gestão do serviço e por sua política de segurança da informação. O BC também poderá cancelar o registro desses bancos de dados, caso seus gestores deixem de cumprir os requisito técnicos necessários, o que os impossibilitará de receber informações de clientes de instituições financeiras.

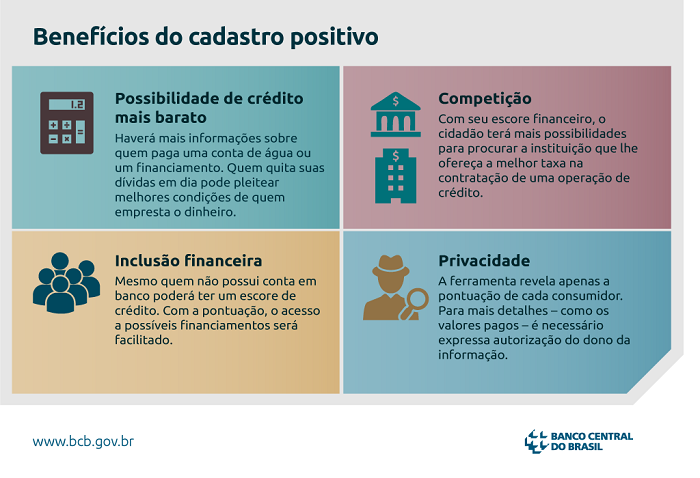

O Cadastro Positivo permitirá que cada brasileiro tenha uma nota de crédito (escore), definida de acordo com o pagamento de suas contas – operações de crédito (por exemplo: empréstimos bancários, financiamentos, cartão de crédito) e serviços continuados, como luz, água e telefone.

O bom pagador, aquele que arca com seus compromissos em dia, terá um escore mais alto, o que pode ser considerado pelas instituições financeiras no momento da concessão do crédito ao consumidor.

“Em uma só tacada, ele ataca o problema da assimetria de informações sobre o comportamento do cidadão enquanto consumidor e promove um ambiente mais competitivo na concessão de crédito”, afirmou o chefe do Departamento de Regulação do Sistema Financeiro do Banco Central, João André Pereira.

Segundo ele, o Cadastro Positivo representa um dos temas mais importantes da agenda microeconômica trabalhada pelo BC recentemente. “Não podemos também deixar de citar a inclusão financeira, já que as informações do pagamento de serviços continuados podem representar o acesso a crédito a pessoas que não tenham conta em instituições financeiras, além da possibilidade de uma eventual queda nas taxas de juros de empréstimos”, disse.

Registro

Além das instituições financeiras, as informações sobre os pagamentos realizados pelos cidadãos serão alimentadas por varejistas, prestadores de serviços continuados, fintechs e demais instituições concedentes de crédito, como para um financiamento imobiliário, por exemplo.

O novo Cadastro Positivo foi feito no sistema de opt-out. Ou seja, todo cidadão que contratar uma operação de crédito ou tiver uma conta de um serviço continuado estará automaticamente incluído nele. Aos que desejarem ser excluídos do sistema, basta fazer a solicitação a um dos gestores da ferramenta. A exclusão das informações do solicitante deve ser feita em até dois dias úteis de todos os bancos de dados em operação.

A gestão dessas informações será feita por birôs de crédito, que irão trocar informações entre si. Para tanto, é necessário que esses birôs se registrem no Banco Central e provem ter mecanismos sólidos de segurança da informação, além das capacitações e qualificações técnicas exigidas pela regulamentação.

O BC também lembra que o Cadastro Positivo revelará, em um primeiro momento, apenas o escore de cada consumidor. Para que mais detalhes estejam disponíveis a terceiros que queiram consultar os dados – como a abertura dos valores pagos – é necessária expressa autorização do dono da informação.

Fonte: Bacen, em 30.07.2019.